事務所通信

2024年2月号『不動産を譲渡した場合の取得費!』

現在、確定申告シーズンで、不動産を譲渡した方の取得費の算出に悪戦苦闘中です。

普段は、取得費が分からず、売った金額の5%相当額を取得費とすることが多く、もったいないぁなと思うことが多いのですが、取得費が分かるケースでも、簡単ではないケースもあるのです。

そこで今回は、『不動産を譲渡した場合の取得費!』について、書きたいと思います。

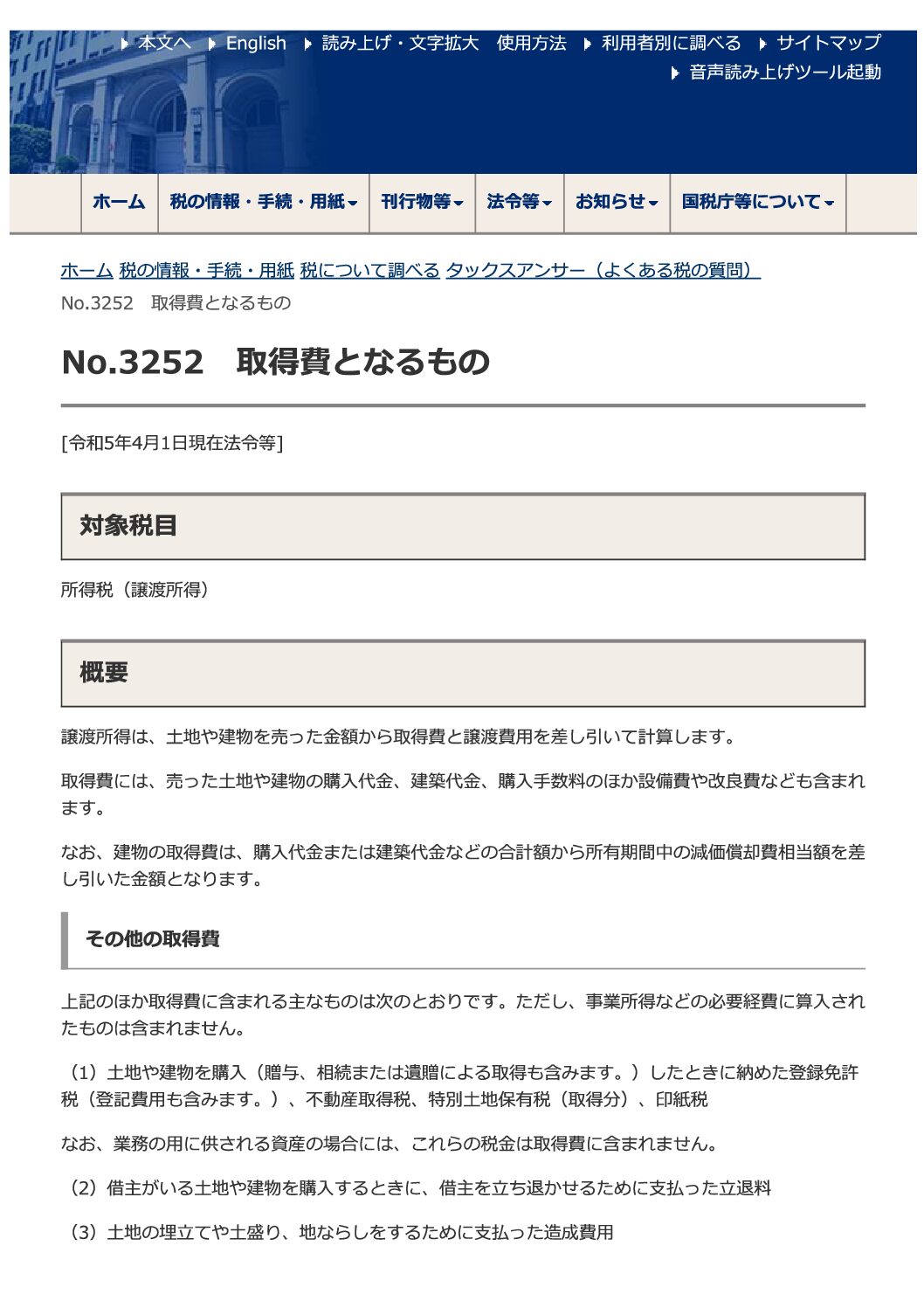

1.取得費となるもの

譲渡所得は、土地や建物を売った金額から取得費と譲渡費用を差し引き計算します。

取得費には、売った土地や建物の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。

その他、以下のようなものが含まれます。

| 土地や建物を購入(贈与、相続または遺贈による取得も含む。)した時に納めた登録免許税(登記費用も含む。)、不動産取得税、特別土地保有税(取得分)、印紙税 |

| 借主がいる土地や建物を購入する時に、借主を立ち退かせるため支払った立退料 |

| 土地の埋立てや土盛り、地ならしをするために支払った造成費用 |

| 土地の取得に際し支払った土地の測量費 |

| 所有権等を確保するため要した訴訟費用 |

| 建物付の土地を購入して、その後概ね1年以内に建物を取り壊す等、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用 |

| 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子 |

| 既に締結されている土地等の購入契約を解除して、他の物件を取得することとした場合に支出する違約金 |

2.取得費が分からないとき

売った土地建物が先祖伝来のものであるとか、買い入れた時期が古い等、取得費が分からない場合は、売った金額の5%相当額を取得費とすることができます。

また、実際の取得費が売った金額の5%相当額を下回る場合も、売った金額の5%相当額を取得費とすることができます。

3.取得費を算出する際に苦労する点

現在、かなり悪戦苦闘中です。

なぜなら、取得したのが、明治時代、大正時代、昭和初期のものが多く、契約書や登記簿謄本等が手書きのものが多いため、達筆で読めないものが多々あるのです。

『卅(さんじゅう)』とか見たことのない漢字もありますし、『壱』『弐』『参』『拾』等も結構読み取りにくいケースがあります。

そして、今では面積は『㎡』で書かれていますが、古いものは、『反(たん)』『畝(せ)』『歩(ぶ)』『坪』等の記載もあり、換算が必要になってきます。

あとは、現在では建物と土地を購入した場合、消費税額から建物と土地を分けることができるのですが、消費税導入(平成元年4月1日)以前はそれができないのです。

4.最後に

今回、色々と調べる中で、CASIOのkeisanというサイトが非常に役立つことが分かりました。

取得費の算出にぜひ使ってみて下さいね。

2024年2月28日 國村 年