事務所通信

2021年4月号『決算期を変更をするには?』

M&Aにより親会社の決算期に合わせる、経営計画を立てやすいようにする、消費税のステータスを早めに変えたいなど様々なケースで決算期を変更することがあるのではないかと思います。

そこで今回は、『決算期を変更するには?』について、書きたいと思います。

1.決算期の実態

国税庁の令和元年度統計年報「2直接税 法人税」(令和3年3月26日)をベースに、年1回決算の申告法人数を決算期ごとに集計すると、以下のようになります。

|

決算期 |

申告法人数 |

割 合 |

|

4月 |

195,004 |

7.10% |

|

5月 |

227,592 |

8.29% |

|

6月 |

268,192 |

9.77% |

|

7月 |

210,109 |

7.65% |

|

8月 |

240,760 |

8.77% |

|

9月 |

299,291 |

10.90% |

|

10月 |

134,262 |

4.89% |

|

11月 |

102,304 |

3.73% |

|

12月 |

285,436 |

10.40% |

|

1月 |

100,172 |

3.65% |

|

2月 |

180,631 |

6.58% |

|

3月 |

502,060 |

18.28% |

|

合 計 |

2,745,813 |

100.00% |

皆さんの想像どおりかと思いますが、一番多いのは3月決算です。

ちなみに、弊事務所の顧問先は、一番多いのはなぜか10月決算です。

2.決算期変更のメリット

決算期変更のメリットとしては、

|

節税対策になる |

|

資金繰りが楽になる |

|

役員報酬を早めに変えられる |

|

消費税のステータスを早めに変えられる |

などが挙げられます。

3.決算期変更のデメリット

一方、決算期変更のメリットとしては、

|

手間が生じる |

|

決算業務の負担が増える |

などが挙げられます。

4.決算期変更の手続き

決算期変更の手続きは、以下のものが必要になります。

|

株主総会の開催 |

|

決算期変更をするには、定款を変更しないといけないため、定時もしくは臨時株主総会における特別決議が必要です。 株主総会議事録も作成しましょう。 |

|

定款の変更 |

|

株主総会における定款変更の特別決議後、定款の『事業年度』を変更します。 なお、『事業年度』は登記事項ではないため、登記手続きは不要です。 |

|

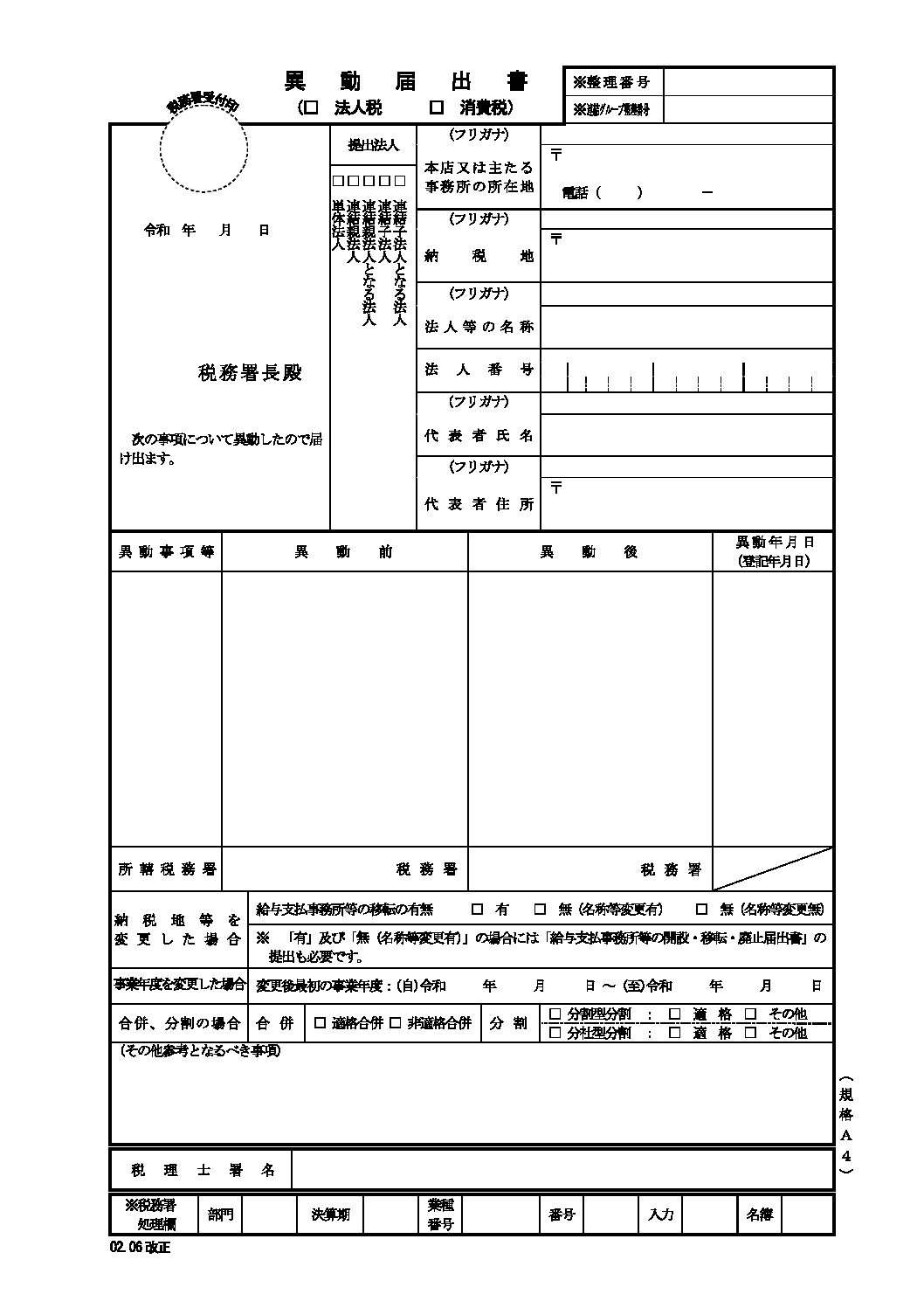

税務署等への届け出 |

|

税務署・都道府県税事務所・市区町村役所へ『異動届出書』の提出が必要です。 株主総会決議後、『遅滞なく』提出することとされていますので、遅くとも確定申告の提出期限までには提出しましょう。 |

5.最後に

資金繰りが楽になり、節税対策もしやすいため、売上の多い月を事業年度の最初の方に持ってくるのが最近の主流だと思いますので、検討されてみてはいかがですか?

2021年4月26日 國村 年