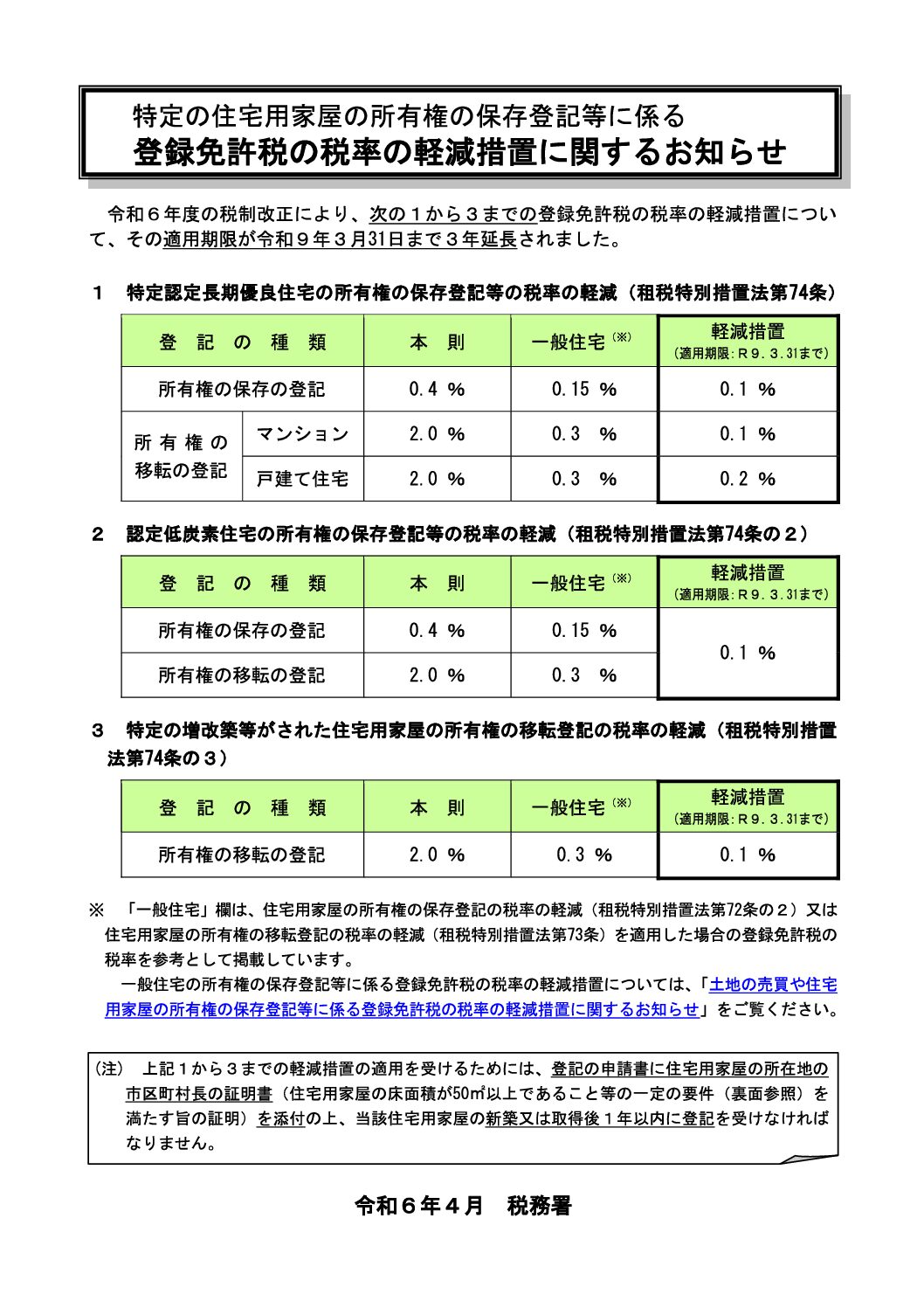

カテゴリー 今日の小ネタ 今日の小ネタ(2024年4月) 投稿者 作成者: 國村 年 投稿日 2024年4月30日 今日の小ネタ(2024年4月) へのコメントはまだありません 毎日、会計・財務・税務などに関する小ネタを書いています。 なお、記載日現在の情報に基づいており、私見を含む点にはご留意下さい。 日 付 内 容 2024年4月30日 <多く寄せられるご質問 問㉓> 金融機関の窓口又はオンラインで決済を行った際の金融機関の入出金手数料や振込手数料について、仕入税額控除の適用を受けるために、何を保存すればよいでしょうか。【インボイスQ&A問103-2として追加】 2024年4月26日 <多く寄せられるご質問 問㉒> 私は、令和5年10月1日から適格請求書発行事業者となった個人事業者ですが、それまでの間は免税事業者でした。令和7年分の申告における基準期間(令和5年分)における課税売上高は、免税事業者であった令和5年1月から9月までの金額を含むのでしょうか。【インボイスQ&A問8-2として追加】 2024年4月25日 公売公告処分は、原処分庁が分割納付誓約期間内に公売に付したという時期の判断において、その裁量権の行使が差押財産の換価に関する制度の趣旨・目的に照らして合理性を欠く不当な処分であると判断した事例 2024年4月24日 <多く寄せられるご質問 問㉑> 当協会は、協会に所属する会員向けに講師を招いてセミナーを開催しています。その際の講演料はまとめて当協会が支払いますが、一定割合を協会で負担することとした上で、残りをセミナーの参加予定者数で按分して参加費として受領しています(1,000円未満の端数は切上げ)。この場合、参加者に対してどのように適格請求書を交付すればよいでしょうか。 2024年4月23日 源泉徴収に係る所得税の算出において、請求人が源泉徴収に係る所得税を負担することを合意したものとは認められないと判断した事例 2024年4月22日 <多く寄せられるご質問 問⑳> 当社は、国外事業者との間でリバースチャージ方式の対象となる取引(インターネット広告の配信)や、消費者向け電気通信利用役務の提供に該当する取引(電子書籍の購入)を行っていますが、仕入税額控除を行うために適格請求書の保存は必要でしょうか。 2024年4月19日 <多く寄せられるご質問 問⑲> 私は、今まで免税事業者であったものの、令和5年に入ってから適格請求書発行事業者の登録申請書を提出し、令和5年10月1日から適格請求書発行事業者(課税事業者)となった個人事業者です。当該登録申請書の提出に当たり、「消費税課税事業者選択届出書」も同時に提出したのですが、その提出日によっては令和5年分の確定申告において2割特例が適用できないことがあると聞きました。私のような場合には、令和5年分の申告において2割特例を適用できますか。 2024年4月18日 「公認会計士及び監査法人の疑わしい取引の届出手続き等」及び「疑わしい取引の参考事例」の公表 2024年4月17日 <多く寄せられるご質問 問⑱> 継続的な役務提供に係る課税仕入れについて、仕入先からは書面での適格請求書は交付されず、取引先が指定したホームページ上の「マイページ」等にログインし、契約ごとに電磁的記録をダウンロードすることとなっています。当社が仕入税額控除を行うには、これらの電磁的記録を毎月ダウンロードして保存する必要があるのでしょうか。なお、この電磁的記録は、7年間いつでもダウンロードして確認することが可能な状態になっています。 2024年4月16日 「公認会計士及び監査法人におけるマネー・ローンダリング及びテロ資金供与対策に関するガイドライン」の公表 2024年4月15日 <多く寄せられるご質問 問⑰> 当社は、役務の提供に当たり、予約サイトを通じて予約や代金の精算を行っています。この際、媒介者交付特例を適用し、予約サイトから購入者に適格請求書を交付してもらっていますが、実際の役務の提供に際し、顧客から当社に対して適格請求書の交付を求められました。この場合、当社は改めて適格請求書を交付しなければならないのでしょうか。 2024年4月12日 <多く寄せられるご質問 問⑯> 当社は、他の事業者が経営する食堂を社員食堂として従業員に利用させています。例えば、従業員が1,000円分の喫食を行った場合、当社はその7割(700円)を従業員から徴収し、差額300円を負担する形で食堂を経営する当該他の事業者に対して支払を行っています。適格請求書には、課税資産の譲渡等に係る税込価額として支払を行った全額が記載されているのですが、当社はどのように仕入税額控除を行うことになるのでしょうか。なお、従業員から徴収した代金は預り金として処理しています。 2024年4月11日 特定の住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ(令和6年4月) 2024年4月10日 <多く寄せられるご質問 問⑮> 当社は、自社で雇用している従業員と同様に、派遣社員や出向社員が出張した際にも、旅費規程に基づき出張旅費を支払っています。当該出張旅費については、派遣元企業や出向元企業を通じて当該社員に支払われることになるのですが、仕入税額控除の要件として派遣元企業や出向元企業から請求書等の交付を受け、これを保存する必要はありますか。また、内定者や採用面接者に対し、内定者説明会会場や面接会場までの交通費等を支給する場合の取扱いはどうなりますか。 2024年4月9日 相続開始時に共同住宅の貸室の一部が空室であったことは、一時的に賃貸されていなかったものとは認められないため、その敷地の当該空室に対応する部分は、貸付事業用宅地等に該当せず、小規模宅地等の特例の適用はないとした事例 2024年4月8日 <多く寄せられるご質問 問⑭> 当団体は、多数の会員を有する事業者団体です。当団体は、定期的に会員の中から広く参加者を募ってセミナーを開いており、セミナー当日に参加者からその対価を徴収しています。このセミナーについては、適格簡易請求書の交付対象になりますか。なお、参加者は毎回多数に上るため、参加費を徴収する際に「●●会会員様」という宛名を事前に印刷した領収書、あるいは宛名のない領収書を配布しています。 2024年4月5日 特別貸付けに係る契約書の印紙税の非課税について(新型コロナ税特法) 2024年4月4日 相続税法第34条第1項が規定する「相続等により受けた利益の価額に相当する金額」の算定に当たり、相続等により取得した財産の価額から控除すべき金額は、相続等により財産を取得することに伴って現実に支払義務が生じた金額と解することが相当であるとした事例 2024年4月3日 土地の売買や住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ(令和6年4月) 2024年4月2日 消費税法改正のお知らせ(令和6年4月) 2024年4月1日 お仕事カレンダー&お仕事備忘録(2024年4月) この記事が気に入ったらいいね ! しようシェアするツイートするTwitter で Follow minorucpa共有: 友達にメールでリンクを送信 (新しいウィンドウで開きます) メールアドレス 印刷 (新しいウィンドウで開きます) 印刷 Facebook で共有 (新しいウィンドウで開きます) Facebook X で共有 (新しいウィンドウで開きます) X LinkedIn で共有 (新しいウィンドウで開きます) LinkedIn ← 事務所通信2024年4月 → 会社法 コメントを残す コメントをキャンセルメールアドレスが公開されることはありません。 ※ が付いている欄は必須項目ですコメント ※ 名前 ※ メール ※ サイト 新しいコメントをメールで通知 新しい投稿をメールで受け取る Δ email confirm* post date* 日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策) このサイトはスパムを低減するために Akismet を使っています。コメントデータの処理方法の詳細はこちらをご覧ください。