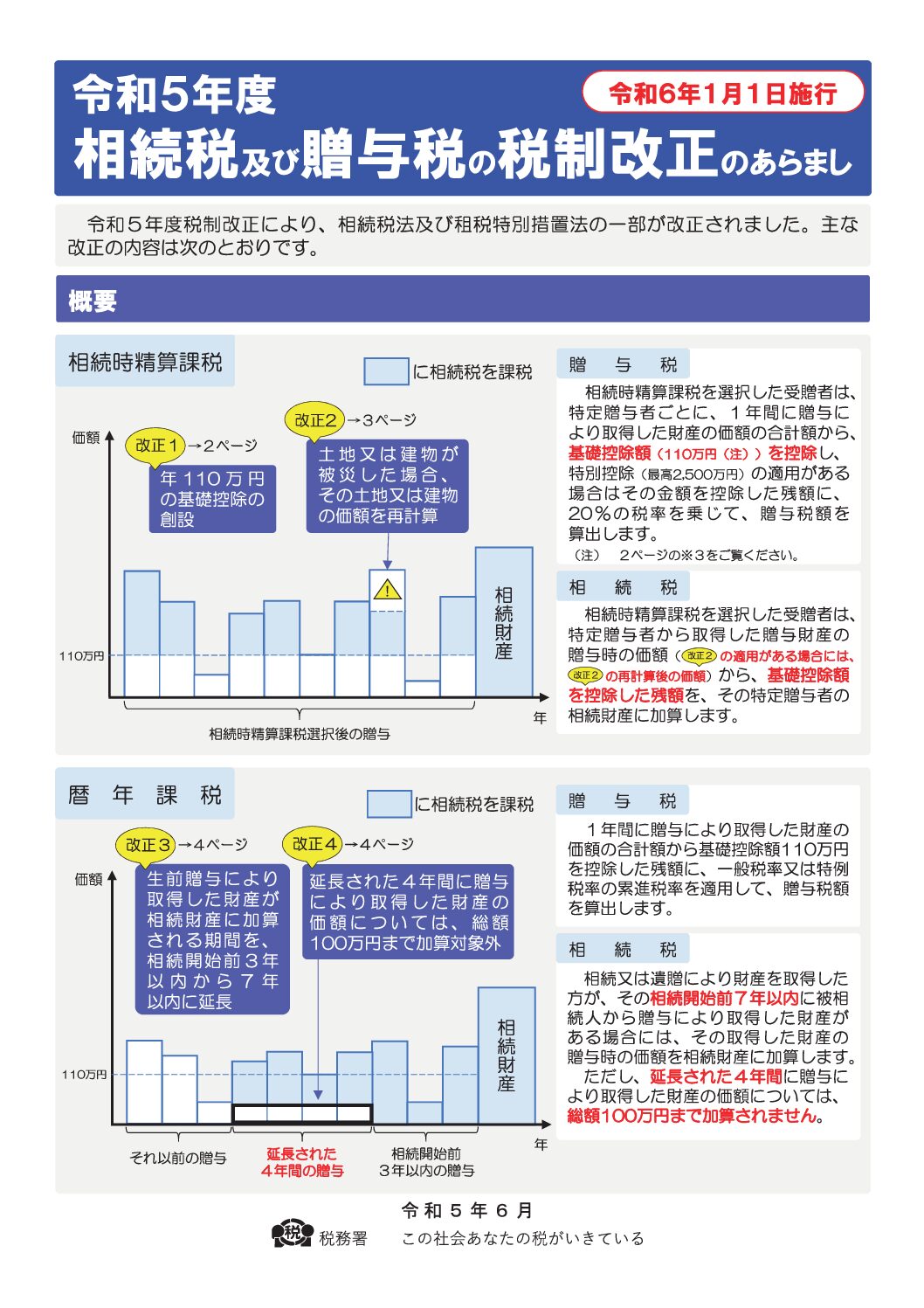

カテゴリー 今日の小ネタ 今日の小ネタ(2023年7月) 投稿者 作成者: 國村 年 投稿日 2023年7月31日 今日の小ネタ(2023年7月) へのコメントはまだありません 毎日、会計・財務・税務などに関する小ネタを書いています。 なお、記載日現在の情報に基づいており、私見を含む点にはご留意下さい。 日 付 内 容 2023年7月31日 <インボイス制度に関するQ&A 問68> 当社は、事業者に対して食料品などの卸売を行っています。取引先に対する請求に際して、当該請求金額の合計額の端数を値引きすることがあるのですが(いわゆる「出精値引き」)、適格請求書等保存方式においては、請求書の記載についてどのような対応が必要ですか。【令和4年4月追加】【令和5年4月改訂】 2023年7月28日 <インボイス制度に関するQ&A 問67> 当社は、小売業(スーパーマーケット)を営む事業者です。当社では、飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から1,000 円の値引きができる割引券を発行しています。令和5年10月から、顧客が割引券を使用し、値引きを行った場合、当社が発行するレシートには、どのような記載が必要となりますか。【平成30年11月追加】 2023年7月27日 交際費等と寄附金との区分 2023年7月26日 <インボイス制度に関するQ&A 問66> 当社は、米ドル建てにより取引を行っており、当該取引に係る資産の譲渡等の対価の額については、法人税における処理と同様に取引を行った日の対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM)により円換算を行っています。このような外貨建取引に係る適格請求書は、どのように記載すればよいですか。【令和4年4月追加】【令和4年11月改訂】 2023年7月25日 令和5年度相続税及び贈与税の税制改正のあらまし 2023年7月24日 <インボイス制度に関するQ&A 問65> 当社は、商品の納品の都度、取引先に納品書を交付しており、そこには、当社の名称、商品名、納品書ごとの合計金額を記載しています。令和5年10月から、納品書に税率ごとに区分して合計した税込価額、適用税率と納品書ごとに計算した消費税額等の記載を追加するとともに、請求書に登録番号の記載を追加すれば、納品書と請求書を合わせて適格請求書の記載事項を満たすことになりますか。また、その場合、端数処理はどのように行えばよいでしょうか。【平成30年11月追加】【令和4年4月改訂】 2023年7月21日 交際費等と福利厚生費との区分 2023年7月20日 <インボイス制度に関するQ&A 問64> 当社は、複数の事業所がある顧客に対しては、その事業所ごとに契約を締結し取引を行っています。一方、請求書は、以下のように複数の契約をまとめて交付しています。現在、契約ごとに消費税額等の端数処理を行い、ご請求金額欄における消費税額等はその端数処理をした消費税額等の合計額を記載していますが、令和5年10月から、この請求書に登録番号を追加すれば適格請求書の記載事項を満たすことになりますか。【令和4年11月追加】 2023年7月19日 財産評価基本通達の一部改正について(法令解釈通達)(課評2-41 令和5年6月8日) 2023年7月18日 <インボイス制度に関するQ&A 問63> 当社は、取引の都度、取引先に商品名を記載した納品書を交付するとともに、請求については1か月分をまとめて、請求書を交付しています。軽減税率制度の実施後、以下のように、請求書において、1か月分の取引に係る納品書番号を記載した上で、税率ごとの税込金額の合計額を記載しています。令和5年10月からは、請求書を適格請求書として交付しようと考えていますが、どのような対応が必要ですか。【令和2年9月改訂】 2023年7月14日 <インボイス制度に関するQ&A 問62> 当社は、書類に代えて、インターネットを利用して電子メールで請求書に係る電磁的記録を提供しています。適格請求書に代えて、適格請求書に係る電磁的記録を提供できるそうですが、この電磁的記録には、どのような内容を記録する必要がありますか。 2023年7月13日 交際費等と広告宣伝費との区分 2023年7月12日 <インボイス制度に関するQ&A 問61> 当社は、販売促進の目的で、一定の商品を対象として、取引高に応じて、取引先(当社の売上先)に販売奨励金を支払うこととしています。 販売奨励金の精算に当たっては、取引先から交付される奨励金請求書に基づき支払い、消費税については、売上げに係る対価の返還等として処理しています。この場合、適格請求書等保存方式においては、当社から取引先に対して、改めて、適格返還請求書を交付する必要がありますか。【平成30年11月追加】【令和5年4月改訂】 2023年7月11日 納付書の事前送付に関するお知らせ 2023年7月10日 <インボイス制度に関するQ&A 問60> 当社は、事業者に対して食料品及び日用雑貨の卸売を行っています。取引先と販売奨励金に係る契約を締結しており、一定の商品を対象として、取引高に応じて、取引先に販売奨励金を支払うこととしています。また、販売奨励金の精算に当たっては、当月分の請求書において、当月分の請求金額から前月分の販売奨励金の金額を控除する形式で行っています。適格請求書等保存方式においては、請求書の記載についてどのような対応が必要ですか。【令和5年4月改訂】 2023年7月7日 契約書や領収書と印紙税(令和5年5月) 2023年7月6日 <インボイス制度に関するQ&A 問59> 適格返還請求書には、「売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」を記載する必要があるとのことですが、日々、商品の返品が行われているため、個々の商品について正確な販売年月日を把握することが困難です。そのため、例えば、10月中に返品を受けた商品は、前月である9月中に販売したものの返品として処理している場合には「9月末日」を、同商品について最後に販売したものの返品として処理している場合には「最終販売年月日」を、それぞれ「売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」として記載することも認められるでしょうか。【令和元年7月追加】 2023年7月5日 父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和5年5月) 2023年7月4日 <インボイス制度に関するQ&A 問58> 適格返還請求書の記載事項について教えてください。【令和5年4月改訂】 2023年7月3日 お仕事カレンダー&お仕事備忘録(2023年7月) この記事が気に入ったらいいね ! しようシェアするツイートするTwitter で Follow minorucpa共有: 友達にメールでリンクを送信 (新しいウィンドウで開きます) メールアドレス 印刷 (新しいウィンドウで開きます) 印刷 Facebook で共有 (新しいウィンドウで開きます) Facebook X で共有 (新しいウィンドウで開きます) X LinkedIn で共有 (新しいウィンドウで開きます) LinkedIn ← 事務所通信2023年7月 → BLOG(棚卸) コメントを残す コメントをキャンセルメールアドレスが公開されることはありません。 ※ が付いている欄は必須項目ですコメント ※ 名前 ※ メール ※ サイト 新しいコメントをメールで通知 新しい投稿をメールで受け取る Δ email confirm* post date* 日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策) このサイトはスパムを低減するために Akismet を使っています。コメントデータの処理方法の詳細はこちらをご覧ください。