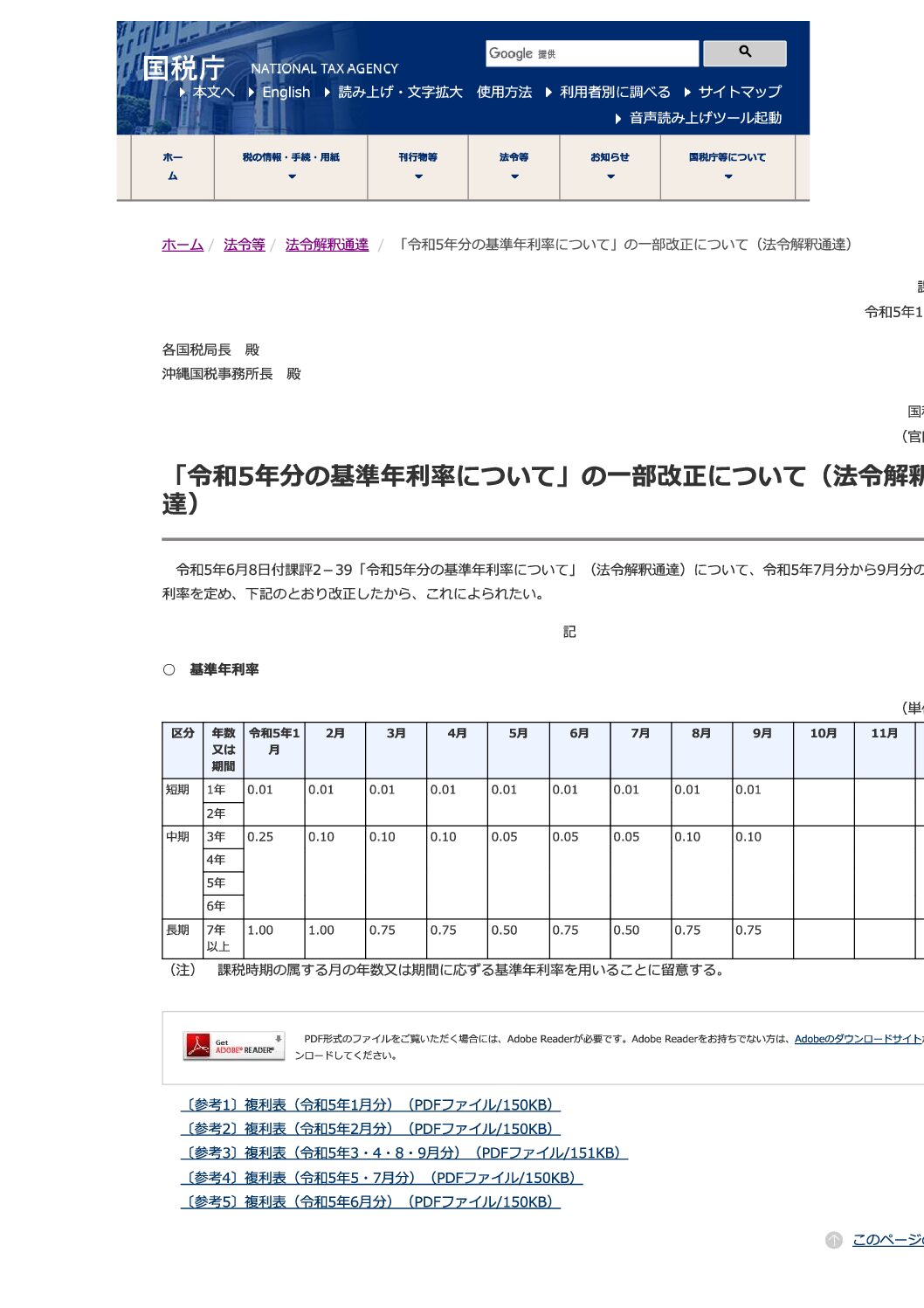

カテゴリー 今日の小ネタ 今日の小ネタ(2023年10月) 投稿者 作成者: 國村 年 投稿日 2023年10月31日 今日の小ネタ(2023年10月) へのコメントはまだありません 毎日、会計・財務・税務などに関する小ネタを書いています。 なお、記載日現在の情報に基づいており、私見を含む点にはご留意下さい。 日 付 内 容 2023年10月31日 「令和5年7月から9月分の基準年利率について」の一部改正について(法令解釈通達) 2023年10月30日 令和5年7月・8月分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達) 2023年10月27日 <インボイス制度に関するQ&A 問114> 適格請求書等保存方式の開始後一定期間は、適格請求書発行事業者の登録により課税事業者となった免税事業者については、消費税の申告について簡易に計算できる経過措置(2割特例)があるそうですが、その内容について教えてください。【令和5年4月追加】【令和5年10月改訂】 2023年10月26日 <インボイス制度に関するQ&A 問113> 適格請求書等保存方式の開始後一定期間は、免税事業者等からの仕入税額相当額の一定割合を控除できる経過措置があるそうですが、この場合の仕入税額控除の要件について教えてください。【令和5年10月改訂】 2023年10月25日 <インボイス制度に関するQ&A 問112> 一定規模以下の事業者に対する事務負担の軽減措置(少額特例)については、1万円未満の課税仕入れが対象とのことですが、どのような単位となりますか。【令和5年4月追加】【令和5年10月改訂】 2023年10月24日 <インボイス制度に関するQ&A 問111> 一定規模以下の事業者は、1万円未満の課税仕入れについて、一定期間、適格請求書の保存を要しないとのことですが、その内容について教えてください。【令和5年4月追加】【令和5年10月改訂】 2023年10月23日 <インボイス制度に関するQ&A 問110> 3万円未満の公共交通機関による旅客の運送などは、請求書等の保存が不要で、一定の事項を記載した帳簿のみの保存で仕入税額控除を行うことができるそうですが、この場合の帳簿への記載事項について教えてください。【令和5年10月改訂】 2023年10月20日 <インボイス制度に関するQ&A 問109> 令和5年10月1日から、仕入税額控除の方式は、「適格請求書等保存方式」となりましたが、仕入税額控除の要件として保存が必要な帳簿の記載事項について教えてください。【令和5年10月改訂】 2023年10月19日 <インボイス制度に関するQ&A 問108> 社員に支給する通勤手当については、社員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができませんが、仕入税額控除を行うことはできないのですか。【令和5年10月改訂】 2023年10月18日 <インボイス制度に関するQ&A 問107> 社員に支給する国内の出張旅費、宿泊費、日当等については、社員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができませんが、仕入税額控除を行うことはできないのですか。【令和5年10月改訂】 2023年10月17日 <インボイス制度に関するQ&A 問106> 当社は、中古車販売業(古物商)を営んでおり、事業者及び消費者から中古車の仕入れを行っています。適格請求書等保存方式の下では、消費者からの仕入れは、仕入税額控除を行うことはできないのですか。【令和5年10月改訂】 2023年10月16日 <インボイス制度に関するQ&A 問105> 取引先への移動に際し、券売機で乗車券を購入し、公共交通機関である鉄道を利用した場合に、仕入税額控除の要件として請求書等の保存は必要ですか。【令和5年10月改訂】 2023年10月13日 <インボイス制度に関するQ&A 問104> 適格請求書等保存方式の下では、帳簿及び請求書等の保存が仕入税額控除の要件ですが、一定の事項を記載した帳簿のみの保存で仕入税額控除の要件を満たすのは、どのような場合ですか。【令和5年10月改訂】 2023年10月12日 <インボイス制度に関するQ&A 問103> 当社では高速道路を頻繁に利用するのですが、高速道路利用について、いわゆるETCシステムを利用し、後日、クレジットカードにより料金を精算しています。この場合、クレジットカード会社から受領するクレジットカード利用明細書の保存により仕入税額控除を行うことはできますか。【令和5年10月追加】 2023年10月11日 <インボイス制度に関するQ&A 問102> 当社は、取引先から、適格請求書の交付に代えて、適格請求書に係る電磁的記録の提供を受けています。仕入税額控除の要件を満たすためには、電磁的記録をどのような方法で保存すればよいですか。【令和5年10月改訂】 2023年10月10日 <インボイス制度に関するQ&A 問101> 当社は、購入した物品切手等により引換給付を受けた場合、当該物品切手等の購入金額を課税仕入れに係る支払対価の額としていました。適格請求書等保存方式においては、物品切手等により引換給付を受ける場合であっても、原則として、適格請求書等の保存が必要とのことですが、物品切手等の購入金額を基礎として仕入税額控除の適用を受けることになりますか。【令和4年11月追加】【令和5年10月改訂】 2023年10月6日 <インボイス制度に関するQ&A 問100> 当社は、購入した郵便切手類又は物品切手等のうち、自社で引換給付を受けるものについては、継続的に郵便切手類又は物品切手等を購入した時に課税仕入れを計上していました。適格請求書等保存方式において、引き続き、郵便切手類又は物品切手等を購入した時に課税仕入れを計上しているものについて仕入税額控除の適用を受けることができますか。【令和4年11月追加】【令和5年10月改訂】 2023年10月5日 <インボイス制度に関するQ&A 問99> 所有権移転外ファイナンス・リース取引については、リース資産の譲渡時に適格請求書の交付義務が生じるとのことですが、当該リース取引につき賃借人が賃貸借処理し、そのリース料について支払うべき日の属する課税期間における課税仕入れとして処理(分割控除)している場合、リース譲渡時に交付を受ける適格請求書の保存により仕入税額控除の適用を受けることができますか。【令和5年4月追加】【令和5年10月改訂】 2023年10月4日 <インボイス制度に関するQ&A 問98> 当社は、法人税基本通達2-2-14の取扱いの適用を受けている前払費用について、その支出した日の属する課税期間の課税仕入れとしています。また、当該前払費用は相手方から交付を受けた請求書等に基づき支払っています。適格請求書等保存方式において、相手方から交付を受ける請求書等が適格請求書の記載事項を満たすものであった場合、当該前払費用について、支出した日の属する課税期間の課税仕入れとして仕入税額控除の適用を受けることができますか。【令和4年11月追加】【令和5年10月改訂】 2023年10月3日 <インボイス制度に関するQ&A 問97> 所有権移転外ファイナンス・リース取引については、リース資産の譲渡時に適格請求書の交付義務が生じるとのことですが、当該リース取引につき賃借人が賃貸借処理し、そのリース料について支払うべき日の属する課税期間における課税仕入れとして処理(分割控除)している場合、リース譲渡時に交付を受ける適格請求書の保存により仕入税額控除の適用を受けることができますか。【令和5年4月追加】 2023年10月2日 お仕事カレンダー&お仕事備忘録(2023年10月) この記事が気に入ったらいいね ! しようシェアするツイートするTwitter で Follow minorucpa共有: 友達にメールでリンクを送信 (新しいウィンドウで開きます) メールアドレス 印刷 (新しいウィンドウで開きます) 印刷 Facebook で共有 (新しいウィンドウで開きます) Facebook X で共有 (新しいウィンドウで開きます) X LinkedIn で共有 (新しいウィンドウで開きます) LinkedIn ← 事務所通信2023年10月 → 事務所通信2023年11月 コメントを残す コメントをキャンセルメールアドレスが公開されることはありません。 ※ が付いている欄は必須項目ですコメント ※ 名前 ※ メール ※ サイト 新しいコメントをメールで通知 新しい投稿をメールで受け取る Δ email confirm* post date* 日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策) このサイトはスパムを低減するために Akismet を使っています。コメントデータの処理方法の詳細はこちらをご覧ください。