事務所通信

2023年8月号『生前贈与の持ち戻し漏れを防ぐには?』

相続税の申告をする際に、生前贈与の持ち戻しをしていないケースがあります。

これを防ぐ方法はないのでしょうか?

実はあるのです。

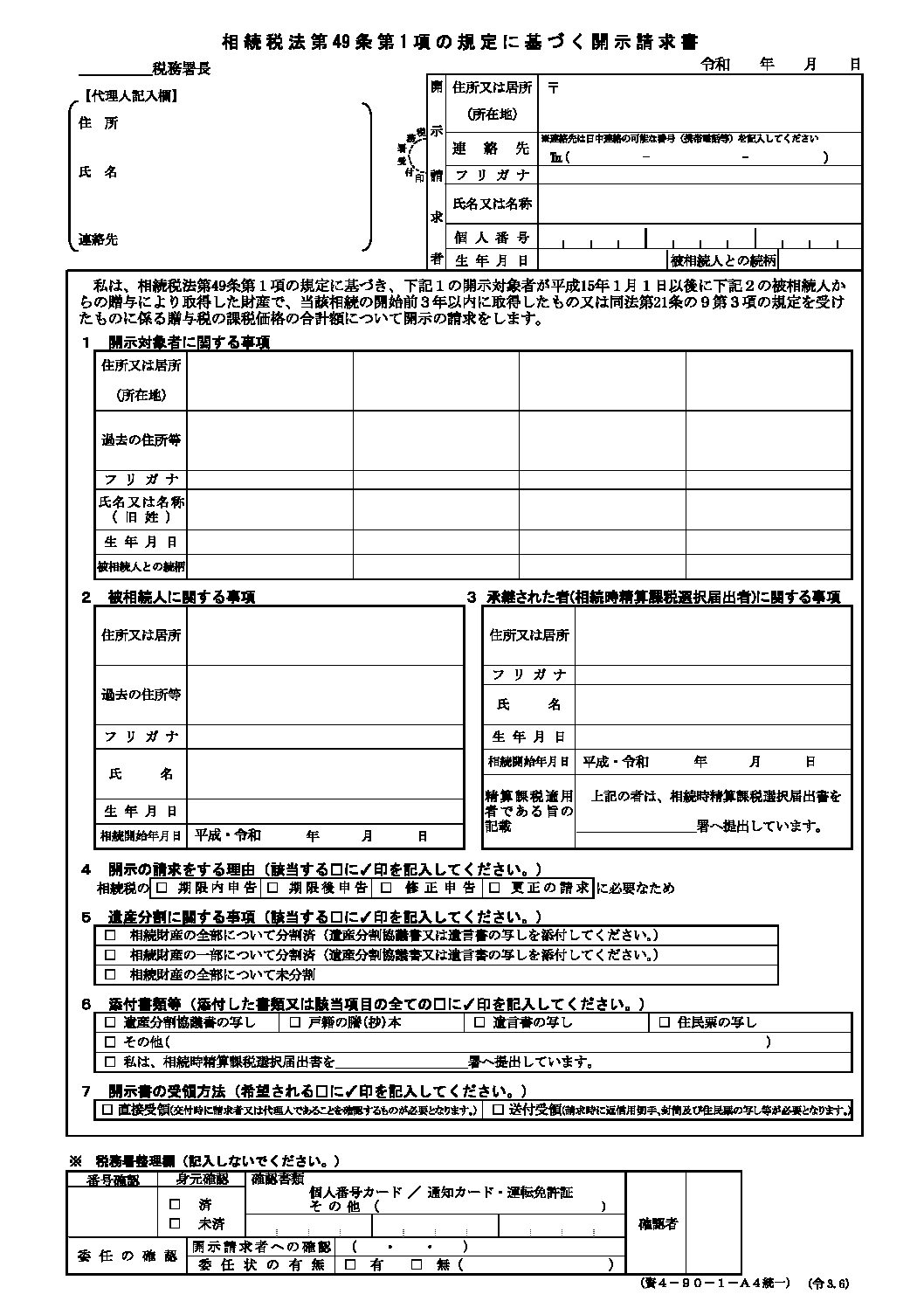

それが、『相続税法第49条第1項の規定に基づく開示請求書』というものです。

そこで今回は、『生前贈与の持ち戻し漏れを防ぐには?』について、書きたいと思います。

1.相続税法第49条第1項の規定に基づく開示請求とは?

相続税法第49条第1項の規定に基づく開示請求とは、相続税の申告や更正の請求をしようとする者が、他の相続人等が被相続人から受けた①相続開始前3年以内の贈与または②相続時精算課税制度適用分の贈与に係る贈与税の課税価格の合計額について開示を請求する場合の手続きです。

2.相続税法第49条第1項の規定に基づく開示請求の必要性

相続税の申告をする際に、生前贈与の持ち戻しをしていないケースがあります。

生前贈与の持ち戻し計上の対象となるものは、①暦年贈与による相続開始前3年以内の贈与と②相続時精算課税制度適用による贈与があります。

暦年贈与による相続開始前3年以内の贈与については、覚えていたり、書類が残されていたりで、漏れは少ないかもしれませんが、高齢で覚えていなかったり、相続人の仲が悪かったりして他の相続人について分からないかもしれません。

相続時精算課税制度適用による贈与については、制度ができたのが2003年ゆえ、古い可能性があり、忘れていたり、書類がないかもしれません。

よって、過去の贈与について、税務署に確認したいケースがあるのです。

3.相続税法第49条第1項の規定に基づく開示請求の手続き

開示請求者が、自らを除く、開示対象者について、開示対象者が2003年1月1日以後に被相続人からの贈与により取得した財産で、当該相続の開始前3年以内に取得したものまたは続時精算課税制度適用による贈与を受けたものに係る贈与税の課税価格の合計額について開示の請求をします。

開示の請求をする理由は、①期限内申告、②期限後申告、③修正申告、④更正の請求となります。

添付書類としては、a)遺産分割協議書の写し、b)戸籍の謄(抄)本、c)遺言書の写し、d)住民票の写し、e)その他が必要です。

先日請求したときは、戸籍の謄本の代わりに、税務署に確認のうえ、法定相続情報一覧図の写しを添付しました。

開示所の受領方法は、直接受領か送付受領かを選びます。

4.最後に

記憶があやふやだったり、相続人の仲が悪かったりするなかで相続税の申告をすると、生前贈与の持ち戻し漏れで修正申告をすることになる可能性があります。

よって、開示請求は使う方が望ましいでしょう。

ちなみに、先日請求したところ、2日後に開示されました。

2023年8月31日 國村 年